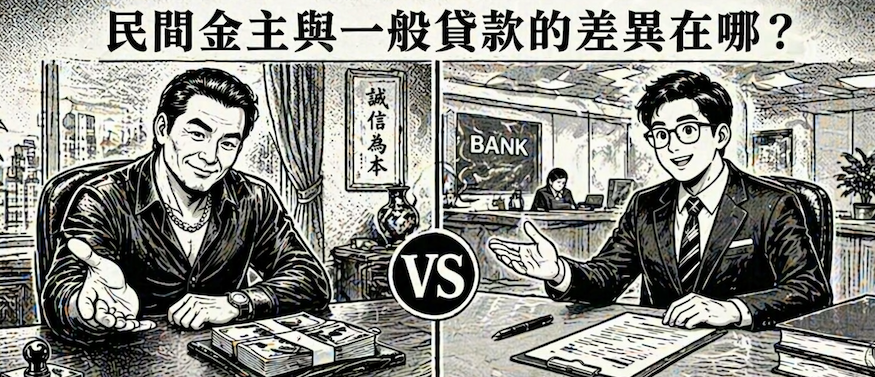

民間金主與一般貸款的差異在哪?律師解析4個差異點

路上的廣告貼紙,常常寫著「互助會」、「代書借款」等,這些借款方式,與我們熟知的傳統銀行借款非常不同,但沒有接觸過的你,是否好奇,為什麼這些「金主」願意借錢給不認識的人呢?

因為可以賺很多錢。

民間金主與一般貸款的差異在哪?

金主放款的本質,與銀行放款的盈利模式相同,以較低成本的資金,透過借貸而換取較高收益的利息,並且通常附有擔保品。

不同的地方在於:銀行體質較健康,放款具有規模,且事前審查細緻。而金主的放款模式具有較為外顯的掠奪性質。

簡單來說,借錢就是你要他的本金,他要你的利息,但金主除了要你的利息,還甚至有可能會要你的房子。

民間金主與一般貸款的差異,包含以下四點:

無法還款的處理方式不同

銀行的借款,傾向分析借款人的債務結構、收入狀況與還款能力,非到不得已,不會拿擔保品出來賣。

金主的借款,著重本金以外能再回收多少,只要擔保品價值足夠,借款人是否有能力還款或是目前債務情況為何,常常非首要考量的內容。

簡單來說,向金主借款,還不出錢來,通常就是搬家。

每月還款的內容不同

銀行的貸款模式,除了寬限期或所謂的企業融資性短期貸款外,都是以本金與利息都要定期部分返還的方式計算月付款,這樣的好處是:每期繳納的數額約略相同,比較容易預測自己的財務情況。

金主的貸款模式,多為按月繳息,期滿還本金,也就是所謂的「附尾款」的方案。舉例來說,借款100萬,月息1%,一個月只需要繳1萬元利息,期滿後繳還100萬本金。在短時間可以大幅度降低每月需要支出的數額,但如果本金無法返還,通常會需要再借一筆更高的款項,來償還本金,與可能出現的違約金。

利率不同

銀行的利率通常低至房貸的優惠利率2.5%起,最高至信用卡循環利息的16%,即法定最高約定利率上限。

金主的放款,多以「不至於達到重利罪」門檻的方式約定利率,且採「月息幾分」的方式計算利息,如月息2分,即指每月利息為本金之2%,年利率即為24%。

預收利息與手續費

銀行的手續費有內扣與另外收等兩種方案,但再怎麼計費,手續費通常都是萬元之內,且不會預收利息。

金主因為考量本金的回收情況與利益最大化,通常會包含:以本金為基礎計算之一定比例作為手續費,例如6%手續費或開辦費等等,另外會預收3期利息,即借款100萬,扣除6%手續費6萬與2分例3個月6萬,等於實拿88萬。

而金主還有哪些謎樣的行為呢?請參考下一集。

有案件亟需詢問律師?

請聯繫官方Line,事務所夥伴儘速回覆您:https://line.me/R/ti/p/@725wisyn